「ついに夢だった大口案件が決まった!」

深夜までかかって書き上げた企画書が通り、大手企業との直取引や、有名な制作会社からの大型プロジェクトを受注した瞬間。それはフリーランスとして一段上のステージに上がった証であり、最高に誇らしい瞬間のはずです。

しかし、その数週間後。エクセルで資金繰り表を引き直したあなたは、血の気が引くような感覚に襲われていないでしょうか。

自分の生活費だけならなんとかなる。けれど、今回チームを組んだデザイナーやエンジニアへの「外注費」の支払日が、自分の報酬入金よりもずっと先にやってくる——。

「売上はあるのに、現金がない」 そんな、成功の影に隠れた「黒字倒産の危機」は、実は優秀で責任感の強い女性フリーランスほど陥りやすい罠なのです。仲間の信頼を守り、自分のキャリアを傷つけないために、今知っておくべき現実的な解決策をお伝えします。

成功が「地獄」に変わる、大型案件の支払いサイクル

フリーランスの世界では、案件の規模が大きくなればなるほど、お金の流れは複雑で残酷になりますが、特に制作業界において、支払いが絶望的になるパターンはいくつか決まっています。

「検収」という名のブラックボックス

業界の一般的な流れは、「納品」→「クライアントの検収(内容確認)」→「請求書発行」→「入金」です。しかし、大型案件ほどこの「検収」が長引きます。

「担当者の上司の確認待ち」「追加の修正依頼」などで検収が1ヶ月伸びれば、あなたの報酬入金も自動的に1ヶ月後ろ倒しになるわけです。

逆転する支払い順序

一方で、あなたが依頼した外注先(チームメンバー)への支払いはどうでしょうか。 「作業が終わった翌月末払い」で契約している場合、あなたの元にお金が入る1〜2ヶ月前に、あなた自身の財布から数十万、数百万という外注費を先に支払わなければならないという「逆転現象」が起こります。

支払いが絶望的になる3つのパターン

- パターンA:直取引の「60日サイト」

大手企業は「締め切りから60日後払い」がルール。これに検収の遅れが加わると、着手から入金まで半年近く無給で耐える必要が出てきます。 - パターンB:制作会社経由の「入金後払い」

「元請けにクライアントから入金があった後で支払う」という条件。いつ入るか読めない不安が、精神を削ります。 - パターンC:外注費の「先出し」

月額100万円の案件で、外注費に70万円かかる場合。3ヶ月のプロジェクトなら、入金前に210万円もの現金を立て替えなければなりません。

【インタビュー】「仲間の信頼だけは、何があっても失いたくなかった」

都内でWebディレクターとして活動するCさん(32歳)は、1年前、まさにこの「黒字倒産」の瀬戸際に立たされていました。

「フリーランスになって5年。ついに憧れのブランドからWebサイトのリニューアルを任されたんです。予算は300万円。一人では抱えきれないので、信頼している女性デザイナーと、凄腕のエンジニアの2人に協力してもらいました。

必死にディレクションして、無事に納品。でも、そこからが地獄でした。クライアント側で急な仕様変更があり、検収が1ヶ月、2ヶ月とズレ込んだんです。

でも、手伝ってくれた2人への計150万円の支払いは、当初の予定通りやってきます。彼女たちもフリーランス。家賃や生活がかかっています。女性同士の繋がりって、仕事のスキル以上に『信頼』で成り立っている部分が大きいから、『入金が遅れてるから待って』なんて口が裂けても言えませんでした。

夜、ベッドに入っても『もし明日、150万円用意できなかったら、彼女たちとの関係も、私のキャリアも終わる』と考えてしまって、眠れない日々が続きました。美容院に行く余裕も、友達とランチする気力もなくなり、ボロボロでしたね」

カードローンや借金が、フリーランス女性にとって「最悪の選択」になる理由

追い詰められた時、スマートフォンの広告に出てくる「即日融資」や「カードローン」が魅力的に見えるかもしれません。しかし、それは最も避けるべき道です。

信用情報への「見えない傷」

消費者金融からの借入は、たとえ完済しても「借金履歴」として数年間残ります。今後、ビジネスを拡大して法人化する際の銀行融資や、あるいはプライベートでの住宅ローン、賃貸契約の審査に悪影響を及ぼすリスクがあります。

止まらない利息と、膨らむ不安

カードローンの金利は非常に高く、高額な外注費の補填に使うと、利息だけで数万円が吹き飛びます。 「次の入金で返せばいい」と思っていても、一度借金という「マイナスの数字」を背負ってしまうと、精神的な余裕が奪われます。焦りは仕事のミスを招き、クライアントや外注先とのコミュニケーションにまで影を落としてしまいます。

なにより、「仲間に払うお金を、借金で作った」という罪悪感は、あなたのプロとしてのプライドを少しずつ削り取っていくのです。

👉 個人事業主・フリーランスにおすすめのファクタリングサービスはこちらから

請求書を売って「責任」を果たす。ファクタリングという戦略的選択

「借金はしたくない、でも仲間の信頼を裏切るわけにはいかない」 そんな板挟みの状況で、多くの自立したフリーランスが賢く使い始めているのが「ファクタリング」という仕組みです。

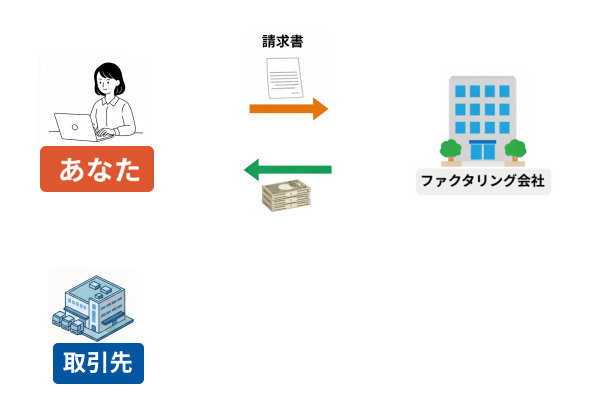

ファクタリングとは「請求書の早期現金化」のこと

ファクタリングを一言でいえば、「あなたが発行した『入金待ちの請求書』を、専門の会社が買い取ってくれるサービス」です。

「お金を借りる」のではなく、自分の「売掛金(報酬を受け取る権利)」を「売る」ことで現金を手にする仕組みのため、法律的にも借金とは明確に区別されています。

- 仕組みはシンプル

例)2ヶ月後に振り込まれる予定の100万円の請求書を、今すぐ手数料を引いた額の現金に換える。手数料が10%だとすると、90万円がすぐに手に入る。 - 返済の必要なし

借金ではないので、後日クライアントから報酬が入金されたら、そのお金をそのままファクタリング会社へ送るだけで完了です。

なぜ、今フリーランスに選ばれているのか?

かつては中小企業の資金調達手段でしたが、ここ数年で「FREENANCE(フリーナンス)」などの大手企業が個人事業主向けのサービスを次々と展開。

スマホ完結で少額から利用できるようになったことで、「フリーランスにとっての標準的なキャッシュフロー管理術」として急速に普及しました。

特に、今回のような「大型案件で外注費を先出しする」場面では、『一度キャッシュフローをリセットして正常に戻すためのクッション』として利用するのがプロの常識になりつつあります。

【Web制作・クリエイター向け】信頼できるファクタリングサービス3選

ディレクターやクリエイターが、現場の手間を最小限に抑えて利用できるサービスを厳選しました。

失敗しないための「サービス選び」の基準

便利なファクタリングですが、中には法外な手数料を取る悪質な業者が紛れているのも事実です。クリエイターが安心して利用するために、以下の3つの基準をクリアしているか必ず確認しましょう。

- 手数料の相場と捉え方

個人向けファクタリングの多くは、手数料10%前後が一般的です。「10%は高い」と感じるかもしれませんが、これは銀行融資のように「年利」で考えるものではありません。

数ヶ月先まで入ってこない100万円を、「今すぐ動かせる100万円」に換えるための、いわば特急料金です。仲間に支払う外注費を確保し、あなたのブランドとチームの存続を守るための「一回限りのコスト」だと考えれば、利息が膨らむ借金よりもはるかに健全な選択と言えます。 - 運営企業の透明性

聞いたこともない個人業者ではなく、上場企業やそのグループ会社、またはテレビCMなどで実績が公表されている企業を選びましょう。 - 「2社間方式」であること

先ほども触れた通り、クライアントに通知がいかない方式を採用しているサービスを選ぶのが、プロとしてのマナーです。

以下に、これらの厳しい基準をすべてクリアした、ディレクターやクリエイターが現場の手間を最小限に抑えて利用できるサービスを厳選しました。

1. ペイトナー

圧倒的なスピードと手軽さが売りのサービス。

申し込みから入金まで最短10分。独自の審査AIにより、請求書のPDFをアップロードするだけで手続きが完了します。

「今月末の支払いにあと数万円足りない!」という急ぎの場面で、最も頼りになります。

2. Labol(ラボル)

東証プライム上場企業グループが運営。

1万円からの少額利用が可能で、銀行融資などでは相手にされないような小さな請求書でも現金化できます。

大型の外注費だけでなく、細々とした経費支払いや生活費の補填など、柔軟にリセットしたい時に最適です。

▶ フリーランス向けの資金調達サービス「labol(ラボル)」

3、ペイブリッジ(広告・IT事業特化)

広告業・IT事業なら、

特におすすめしたいのがこのサービス。 個人事業主や小規模法人に特化したペイトナーやラボルが「数万〜数十万円」の少額・スピード重視なのに対し、こちらは1,000万円超えの高額債権にも柔軟に対応できる資金力が強みです。

最後に、その「決断」が、あなたを次のステージへ運ぶ

大型案件で資金繰りに苦しむのは、あなたがプロとして一歩前に踏み出した証拠です。

今のピンチを「借金」で濁すのか、それとも「ファクタリング」という戦略で賢く乗り切るのか。その判断一つが、数年後のあなたのキャリアを左右します。

仲間の笑顔を守り、プロとしての誇りを持ち続けるために。まずは自分の手元にある請求書がいくらになるのか、シミュレーションすることから始めてみませんか。