腕はある。仕事も切れない。

元請けからも「次も頼むぞ」と声がかかる。

それなのに——月末が近づくと、通帳と請求書を見比べてため息が出る。

材料代、外注費、ガソリン代…。支払いの方が先にやって来て、入金はいつも1ヶ月、2ヶ月先。

朝から晩まで現場で汗を流しているのに、「現金がない」という事実だけが重くのしかかりますよね。

これ、決して「あなたの経営下手」だからではありません。建設業界で当たり前になっている「入金待ち」という理不尽な支払いサイクルに、真面目に働く一人親方ほど振り回されているだけなのです。

この記事では、そんな地獄のようなサイクルから身を守り、借金で「自分の将来の信用」を削ることなく、すぐにピンチを切り抜ける具体的な解決策をお伝えします。

▶ すぐに具体的な解決策を知りたい方はこちら(該当箇所へジャンプ)

なぜ一人親方の資金繰りは「地獄」化するのか?

一人親方の多くが抱える悩みは、決して「仕事がない」ことではありません。

むしろ、現場は常に動いていて、次の仕事の話も入ってくる。

それなのに手元にはお金が残らない。

その理由は、業界の“仕組み”にあります。

長い支払いサイト — 働いてから入金まで2ヶ月待ちは当たり前

建設業界では、「月末締め → 翌月末、あるいは翌々月払い」という支払いサイクルが一般的です。

きっちり仕事を終えて請求書を出しても、実際にお金が入ってくるのは、早くて1ヶ月後、長ければ2ヶ月以上先になることも珍しくありません。

その間に必要なのは、材料費、ガソリン代、外注費、応援の人件費など。これらがすべて「自分の持ち出し」になるわけです。

現場は順調で請求書も出しているのに通帳はどんどん減っていく——これが資金繰り地獄の始まりです。

「仕事が増えるほど首が回らない」一人親方のリアルな体験談

さらに追い打ちをかけるのが、突然の出費です。仕事用の車の故障、電動工具の買い替え、応援の手配など、支払いは「待ったなし」でやってきます。

「現場は回っているのに、財布は空。それが一人親方の現実でした」

一人親方歴12年・Aさんは、こう振り返ります。

「一番きついのは、大きな現場が入った時ですね。材料費を何十万と立て替えて、応援の職人を3人呼んで。現場は活気があって最高なんですが、ふと気づくと手元の現金がゼロに・・。元請けからの入金は2ヶ月先なんです。

でも、職人への支払いは今月末。自分が飯を食えないだけならまだしも、仲間の給料を待ってもらうわけにはいきません。一度でも支払いが遅れれば、職人の間で『あいつの現場は危ない』と一瞬で噂が広まるのが一番怖いですね。一度失った信頼は、二度と取り戻せませんから……。

あの時は本当に、夜中の作業場で見積書を作りながら『何のために働いてるんだろう』って震えましたよ。」

追加工事が発生すれば、仕事が増えて喜ばしいはず。なのに、追加分の材料費をまた自分が立て替え、入金はさらに先延ばし……。

皮肉なことに、「頑張れば頑張るほど、立て替えが増えて手元資金がなくなり、首が回らなくなる」のが、この業界の怖いところなのです。

銀行融資やカードローンでの借金では解決できない理由

資金繰りが苦しくなると「一時的にお金を借りて乗り切ろう…」という考えがよぎります。しかし、一人親方にとって借金は現実的な解決策にはなりません。

銀行の「ビジネスローン」は、目の前の支払いには間に合わない

事業用の資金としてまず思い浮かぶのが、銀行などのビジネスローンです。個人のカードローンより金利や限度額の面で有利な場合が多いですが、最大の壁は「スピード」です。

銀行へ相談に行くと、たいてい「確定申告書を2〜3期分提出してください」と言われ、審査に数週間〜1ヶ月以上かかります。

「明後日までに材料屋に振り込まないといけない」「月末の職人の給料が足りない」といった、今すぐ必要なお金に対しては、まったく間に合わないわけです。

さらに銀行は「今、現金がない」状態を嫌うため、苦しい時ほど審査に落ちるという矛盾を抱えているのです。

カードローンの落とし穴 — 高金利と「資金使途違反」のリスク

「それなら、審査の早い消費者金融のカードローンで…」と考える人もいますが、これには致命的な落とし穴がいくつもあります。

① 金利が圧倒的に高い

一般的なカードローンの金利(実質年率)は15.0%〜18.0%と非常に高額です。一時しのぎで借りたつもりが、毎月の利息返済に追われ、元本が一切減らない「多重債務地獄」に陥るリスクがあります。

② 事業性資金としての利用は規約違反になることが多い

一人親方や自営業の方の場合、一般的なカードローンは「生計費限定(生活費のみ)」と定められている契約がほとんどです。申し込む際に資金使途を確認されますが、これを材料費や外注費といった「事業資金」として使うことは規約違反となり、万が一バレた場合は一括返済を求められたり、口座が凍結されるリスクがあります。

③ 未来の住宅ローン審査などで足かせになる

総量規制(年収の3分の1までしか借りられない)の対象となるうえ、信用情報機関に「個人の借金」として記録が残ります。いつか自分の家を建てたい、家族のためにマイカーローンを組みたいと思った時、仕事のために個人の借金を作っていたことが大きな足かせになります。

だからこそ、事業の資金繰りは、借金ではなく「今の売上」や「事業専用の決済システム」を上手く使って解決する必要があるのです。

一人親方が借金せず、今すぐ資金繰りを解決する2つの方法!

では、どうすれば信用を守りながらピンチを切り抜けられるのか?

解決策は、あなたの現在の「状況」によって変わります。「とにかく手元に現金が欲しいのか」、それとも「支払いだけを先延ばしにしたいのか」。

この2つのアプローチを知っておくだけで、視界が一気に開けます。

方法①:支払いを「先延ばし」にしたい場合(請求書カード払い)

一つ目は、手元に現金を用意するのではなく、外注費や材料費などの「支払い期限」を最長60日先まで自動的に延ばす方法です。これが現在急速に普及している「請求書カード払い」です。

本来、クレジットカード決済に対応していない外注先の職人や資材屋への支払いを、専門のサービスが一時的に立て替えて現金振込してくれます。

あなたは後日、自分のクレジットカード会社へ引き落とし日に払えばOKという仕組みです。

【利用の具体例】

「明日までに外注先のBさんに30万円振り込まないといけないが、現金がない。Bさんはもちろんカード払いなんて対応していない。」

① あなたが請求書カード払いサービスに、クレジットカードで「30万円+手数料」を決済する。

(ショッピング枠が使われます)

② サービス側が、即日でBさんの銀行口座へ「30万円」を現金振り込みしてくれる。

(Bさんにはあなたからの振込名義で入金されます)

③ あなたの銀行口座から引き落とされるのは、翌月末〜翌々月のカード支払日になるため、その間に元請けからの入金が余裕で間に合う。

手数料は3%台からと非常に安く、現金化するよりもコストを抑えて資金繰りを改善できるのが最大のメリットです。

請求書カード払いなら、東証プライム上場企業グループが運営する以下の【ラボル カード払い】が一人親方にも多く利用されていておすすめです。

▶ 銀行振込など現金が必要な支払いをお持ちのカードで決済 【ラボル カード払い】

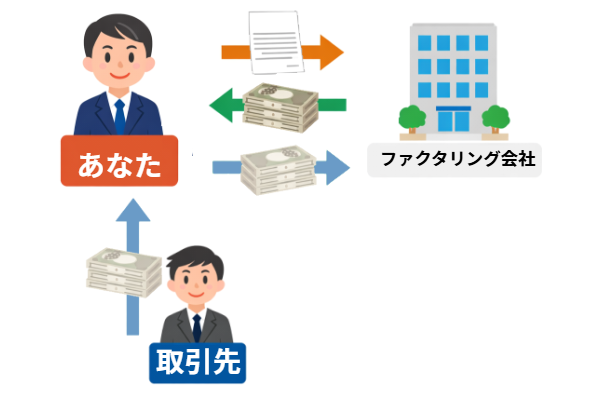

方法②:今すぐ手元に「現金」を用意したい場合(ファクタリング)

二つ目は、支払いの先延ばしではなく、自分が発注元に出した「まだ入金されていない請求書」を売却して、今日中に現金を手に入れる方法です。

耳にする機会が増えてきたと思いますが、これが「ファクタリング(請求書買取)」です。

借金ではないので、保証人も担保も不要。信用情報(ブラックリスト)に履歴が残ることもありません。

さらに、「2社間ファクタリング」という仕組みを採用しているサービスが多く存在し、元請けや取引先に一切連絡がいかないため、資金繰りに困っていることがバレずに済みます。

「今日中にどうしても現金が必要!」という緊急事態には、文句なしの最強ツールです。

状況別!一人親方を救うおすすめのファクタリングサービス

「すぐに現金が必要だからファクタリングを使いたい」と思った場合、もっとも重要なのは「自分の希望する金額(規模)」に合わせてサービスを選ぶことです。

数十万単位なのか、数百万単位なのか。金額によって審査の通りやすさが全く違います。ここでは建設業・一人親方に最適な優良サービスを状況別に厳選しました。

「10万円〜30万円」の少額をすぐ現金化したいなら

少額でピンポイントに調達したいなら、圧倒的なスピードと手軽さを誇る「ペイトナー 」が最適。1万円から利用可能で、AI審査により最短10分というスピードで入金されます。

フリーランスや一人親方に特化しているため、初めての利用で少額なら、ここが一番ハードルが低くておすすめです。

「独立したて」で審査が不安なら

同じく少額特化で、決算書や確定申告書が不要なのが「labol(ラボル)」です。独立直後の一人親方でも、請求書とエビデンス(取引先とのメールやLINEなど)さえあれば利用可能です。

東証プライム上場企業グループの安心感と、365日24時間対応という柔軟さが救いになります。

「100万円以上」の高額な現金を一気に調達したいなら

個人事業主だけど、大きな現場を抱えていて100万円〜数百万円の現金が必要になった場合は、入金上限額が無制限の「QuQuMo(ククモ)」が圧倒的におすすめです。

高額調達にも関わらず、来店不要でスマホ完結、しかも手数料は1%〜と業界トップクラスに安い設定です。

「法人化」しており、建設業の特別な事情を汲んでほしいなら

すでに法人成りしている場合や、さらに数千万規模の大口の調達なら、建設業特化の「株式会社No.1」に相談するのがベストです。

建設業専門のチームがいるため、「追加工事で入金がズレた」「着手金が足りない」といった業界特有の複雑な事情も汲み取って柔軟に審査してくれます。

まとめ:信用を失う前に仕組みを味方につける

一人親方にとって最大の財産は「技術」以上に「信用」です。腕がどれだけ良くても、支払いが一度遅れれば「あの親方は金にルーズだ」という噂が広まり、二度と応援は来てくれなくなります。

そんな理不尽な支払いのサイクルのせいで、あなたが築き上げてきたキャリアと信用を台無しにする必要はありません。

支払いを先に延ばしたいなら「請求書カード払い」。

今すぐ現金が必要なら状況に合った「ファクタリング」。

この2つの武器を知っていれば、もう銀行で頭を下げたり、カードローンの利息で自分の首を絞める必要はありません。

今月末の入金に少しでも不安を感じているなら、どれもスマホから数分で登録・見積もりができるので、まずは無料登録して「いつでも使える状態」を作っておくことをおすすめします。