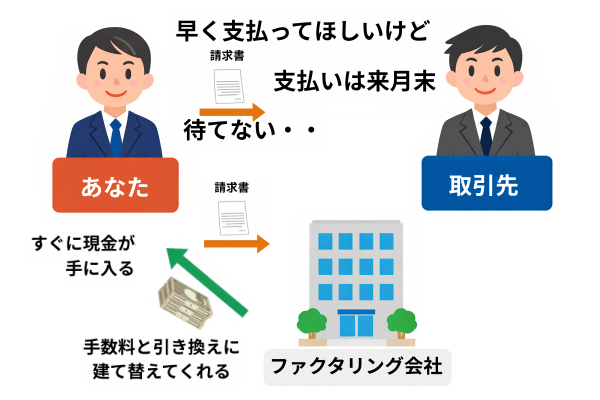

ファクタリングとは、企業(債権者)が保有する売掛金(請求書)をファクタリング会社に売却することで、手数料を引いた金額をすぐに現金化できる資金調達方法です。

つまり、取引先(債務者)からの支払いを待たずに資金繰りが可能になるわけです。

もっとわかりやすくいうと、あなたが後で受け取るはずの報酬を、業者に手数料を払って「先に立て替えてもらう」というわけです。

わかりやすいフリーランスの例

例えば、Webデザイナーのあなたが大きな案件を納品し、50万円の請求書を送ったとします。 入金は2ヶ月後。

でも、「一緒に動いたライターさんへの支払いが今月ある」「PCが壊れて今すぐ買い替えたい」……そんな時、この50万円の請求書を業者に売ることで、数日以内、早ければ当日に手数料(10%前後)を引いた現金が手に入るわけです。

「なんだか怪しい・・」そう感じるのも無理はありません。実際、手数料は銀行融資より高く、中には悪質な業者も紛れています。 しかし、仕組みを正しく理解して使いどころさえ間違えなければ、フリーランスにとって非常に強力な武器になります。

この記事では、初心者の方が損をしないために、2社間・3社間の違いから「絶対に避けるべき業者の見分け方」まで、フラットな視点で分かりやすく解説します。

👉 個人事業主・フリーランスにおすすめのファクタリングサービスはこちらから

【図解】ファクタリング!2社間と3社間の違いとお金の流れ

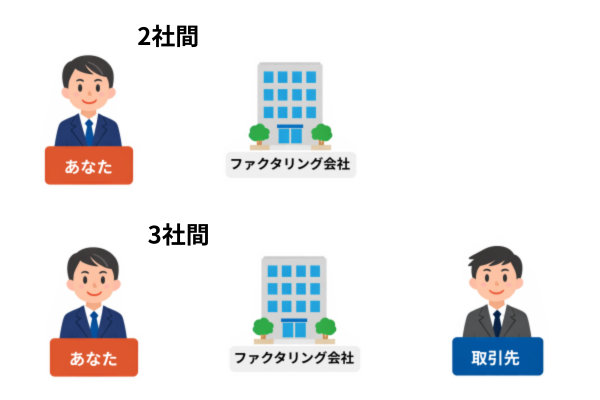

ファクタリングを調べていると、2社間と3社間という言葉が出てきますよね?

まず2社間とは、利用者とファクタリング会社の2社の間で完結する仕組みで、個人事業主やフリーランスの方が選ぶのは9割以上が「2社間ファクタリング」です。

なぜなら、取引先(売掛先)に知られることなく、こっそり現金化できるからです。

2社間:あなた × ファクタリング会社 (取引先に気づかれない)

一方、利用者とファンクリング会社だけでなく、取引先も巻き込むのが「3社間ファクタリング」です。

3社間:あなた × ファクタリング会社 × 取引先

3社間は、取引先の承諾(通知・同意)を得る必要があるため、手間や時間がかかるうえ、「資金繰りが厳しいのでは?」と信用不安を持たれるリスクがあります。ただし、2社間よりも手数料が低いというメリットがあるのも特徴の一つです。

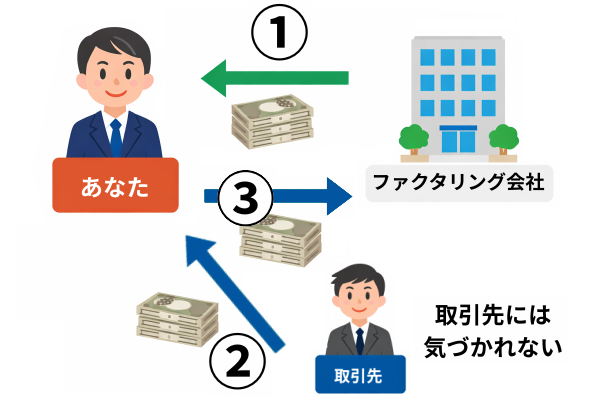

2社間ファクタリングのお金の流れ【図解】

1、債権の譲渡

請求書の額から手数料を引いた金額が、ファクタリング会社から、あなたに直接入金されます。

2、売掛金の回収

取引先から、後日あなたへ通常通り入金されます。

3、スライド送金

そのお金をそのままファクタリング会社へ送金して完了です。

簡単な手続きで請求書をすぐに現金化できますが、手数料の相場が「8%~18%」と、3社間に比べてやや高めに設定されているのがデメリットです。

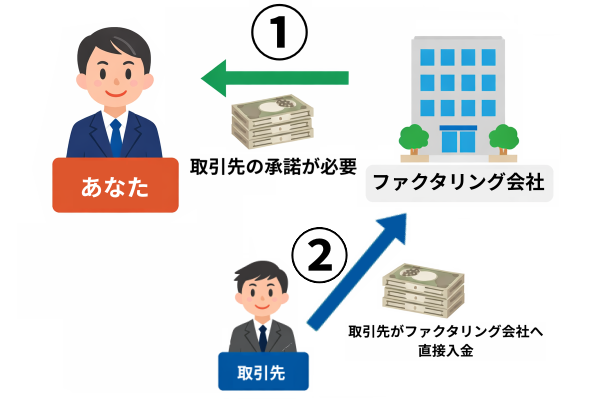

3社間ファクタリングのお金の流れ【図解】

1、請求書買取→入金

手数料を引いた金額が、ファクタリング会社から、あなたに直接入金されます。

2、取引先→入金

取引先から、後日ファクタリング会社へ直接入金されます。

取引先に特にデメリットはないのですが、「なぜ債権を売ったのか?」と怪しまれたり、事務作業が増えるため承諾してもらえない可能性もあります。 その分、業者のリスクが低いため、手数料の相場は「2%〜9%」と低めに設定されています。

👉 個人事業主・フリーランスにおすすめのファクタリングサービスはこちらから

高すぎる!?気になる「手数料」の正体

ファクタリングを利用する上で一番のネックが「手数料」ですよね。

「10%って高くない?」と感じるかもしれませんが、これには理由があります。

銀行融資(利息2〜3%)と違い、ファクタリング会社は「償還請求権(買い戻し義務)なし」という契約を結びます。これは、万が一取引先が倒産して1円も回収できなくなっても、あなたが代わりに返済する義務はないというルールでなんです。

業者がその倒産リスクを100%肩代わりするため、利息ではなく「売買手数料」として、リスクに応じた金額が設定されているのです。

ファクタリングが「怪しい」と感じる理由と見分け方

「ファクタリングって、なんだか裏がありそうで怖い……」 そう感じるのは、非常に正しい感覚だといえます。なぜなら実際、ファクタリングの仕組みを悪用した「偽装ファクタリング(闇金)」が存在するからです。

安心・安全に利用するために、特に注意すべき「手数料の壁」と、悪質な業者の手口を知っておきましょう。

手数料が20%を超えると「怪しい」と言える理由

一般的に、個人向けの2社間ファクタリングの手数料相場は8%〜18%程度です。もし見積もりで提示された手数料が20%を超えていたら、利用は一旦ストップしてください。

なぜ20%を超えると危険なのか?それには2つの裏があるからです。

1. ファクタリングを装った「闇金」の可能性

本来、ファクタリングは「売買(債権譲渡)」であり、借金ではないため利息制限法(上限金利)が適用されません。

悪質な業者はこの「法律の穴」を悪用します。実態はただの「貸し付け」なのに、「手数料」と称して年利換算で数百%にものぼる暴利を貪ろうとするのです。

2. 自転車操業へ導く罠

売上の20%を毎回引かれていたら、次の仕入れや生活費が必ず足りなくなります。

悪質業者は、あなたが「またお金が足りなくなって申し込んでくる」という再利用のループ(依存状態)に陥ることを狙っています。一度ハマると抜け出せなくなるため、非常に危険です。

ここで見分ける!悪質業者のチェックリスト

「手数料が20%以下なら100%安全」というわけではありません。契約書を交わす前に、必ず以下の3つのポイントをチェックしてみてください。

1. 取引先が倒産したときに「あなたが返す」という契約になっていないか

ファクタリングは、借金ではなく「請求書の売買」です。 そのため、仮に取引先が倒産して支払いが不可能になったとしても、あなたがその代金を肩代わりして業者に払う必要はありません。

(これを専門用語で「償還請求権(しょうかんせいきゅうけん)なし」といいます)

もし「取引先が払えなければ、あなたが払ってください」という条件がついているなら、それはファクタリングを装ったただの「借金」ですので注意してください。

2. 契約書の控えをきちんともらえるか

まともな会社であれば、契約を結んだ後に必ず契約書の写し(控え)を渡してくれますが、 悪質な業者は、後々警察や弁護士に相談されるのを恐れて、「証拠」となる契約書を渡したがらない傾向があります。

「後で送ります」と言われてそのままにされたり、契約書の提示を拒まれたりする場合は、その業者とは距離を置きましょう。

3. 「給料」の買い取りを提案されていないか

ファクタリングができるのは、あくまで個人事業主や会社としての「請求書(売掛金)」だけです。

サラリーマンやアルバイトの「給料」を買い取る「給与ファクタリング」は、現在は法律で厳しく制限されており、無登録で行うのは違法です。

「誰でも・即日・給料を現金化」という甘い言葉には、裏があると思って間違いありません。

後悔しないための「3つの約束」

ここまで読んで「自分も使ってみようかな」と思った方は、最後にこの3つだけは忘れないでください。

- 「2社間」でバレずに進めること

(仕事の信用を守るため) - 手数料が20%を超えないか確認すること

(自分の利益を守るため) - 「償還請求権なし」の業者を選ぶこと

(万が一の倒産リスクを負わないため)

この3点さえ守れば、ファクタリングはあなたの資金繰りを助ける強力な味方になってくれます。

👉 個人事業主・フリーランスにおすすめのファクタリングサービスはこちらから

利用する手順と、厳選!安心して利用できるサービス

「自分も利用してみたい、まず見積もりだけでも取ってみたい。でも、みんながどこのサービスを使っているのか分からないし、自分で安心できる会社を見極める自信がない……」

そう迷っている方もいらっしゃると思います。そこで、数あるサービスの中から「実績が豊富で、個人事業主でも安心して利用できるもの」だけを厳選して紹介します。

まずは、一般的な利用手順と、申し込む際の注意点を確認してみましょう。あなたの条件にぴったりのサービスを選んで、まずは一歩踏み出してみてください。

ファクタリングを利用する際の流れと注意点

1、公式サイトから会員登録・無料査定

2、スマホで必要書類をアップロード

3、審査期間(早ければ30分~、や即日も)

4、契約完了後、指定の口座に入金

5、後日、取引先からの入金をスライド送金

スマホひとつで完結するサービスが多いため、手続きはとてもシンプルです。ここでは、多くの会社で共通している「一般的な利用の手順」を紹介します。

1. 会員登録・お見積もり

公式サイトからメールアドレスなどを登録し、請求書の金額を入力します。

ほとんどのサービスが「無料査定」を行っています。この時点ではまだ契約ではないので、まずは「いくらで買い取ってもらえるか」を確認するだけでOKです。

2. 必要書類のアップロード

スマホで「請求書」や「通帳のコピー」を撮影して送ります。

書類がボケていたり、端が切れていたりすると再提出になって時間がかかります。明るい場所でハッキリ撮影するのが、早く入金してもらうコツです。

3. 審査・結果の通知

業者側で「取引先はちゃんと実在するか」「入金予定日は間違いないか」などを確認します。

「審査」といっても、あなたの借金歴やクレジットカードの状況を厳しく見られるわけではありません。あくまで「売る請求書が本物かどうか」が重視されます。

4. 契約・入金

審査に通ると、最終的な手数料が提示され、納得できれば契約完了です。

最短数十分〜当日中に、指定した口座に現金が振り込まれます。

5. 業者への送金(※重要!)

後日、取引先からあなたの口座に報酬が入金されたら、そのお金をそのままファクタリング会社へ送金してください。これで完了です。

取引先から入ったお金を別の支払いに使ってしまうと、トラブル(法的責任)になります。「預かったお金をスライドして返す」というルールだけは徹底しましょう。

厳選!安心して利用できるサービスを紹介

現在、日本国内には100社を超えるファクタリングサービスが存在しているといわれており、その中には手数料が不透明な会社や、個人事業主を相手にしていない会社も多く混ざっているのが現実です。

そこで当サイトでは、以下の「安心できる3つの基準」をもとに、フリーランスや個人事業主に対応している60社以上のサービスを徹底調査しました。

透明性

手数料の相場(10%前後)が明確で、後から不明な費用を請求されないか

実績

個人事業主やフリーランスとの取引実績が豊富で、審査のハードルが適切か

利便性

スマホ完結・即日入金など、現場のスピード感に対応しているか

その結果、「初めての利用なら、ここを選んでおけば間違いない」と自信を持って推奨できるサービスを厳選しました。

フリーランスや個人事業主に人気!

目的別で選べるおすすめファクタリングサービスはこちらから