「ペイトナーから取引先に連絡がいって、資金繰りが苦しいことがバレないか心配…」と不安に思っていませんか?

結論から言うと、ペイトナーは「2社間ファクタリング」を採用しており、さらに「債権譲渡登記」も不要(留保設定)なため、基本的に取引先に事実がバレることは100%ありません。

「取引関係を悪くしたくない」「詐欺じゃないの?」と不安に思っているフリーランスや個人事業主の方にとって、ペイトナーの仕組みは極めて安全で理にかなっています。

この記事では、絶対にバレない2社間の仕組みや、逆に「どんなことをすると取引先に連絡がいってバレてしまうのか(支払い遅れなど)」の注意点を正直に解説します。

ペイトナーは2社間だから取引先にバレない!仕組みを詳しく説明

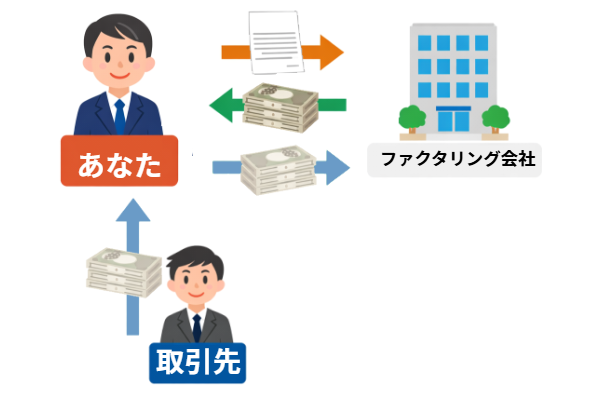

ペイトナーファクタリングは、利用者(あなた)とペイトナー(会社)の「2者の間」だけで完全に契約が完結する仕組みです。

取引先に連絡がいかない「2社間」の基本的な流れ

- あなたが請求書をペイトナーにアップロード

スマホやPCで入金待ちの請求書を送信します。 - ペイトナーがAI審査し、あなたに直接入金

最短10分で結果通知。通過したら、あなたの口座に直接手数料を引かれた額が振り込まれます。(ここまで取引先は何も知りません) - 取引先から入金されたら、あなたがペイトナーへ振り込み(返済)

後日、取引先から本来の期日通りにあなたの口座へお金が支払われます。そのお金を、あなたがペイトナーへスライドして振り込めば契約完了です。

この流れを見れば分かる通り、債権譲渡通知(ペイトナーから取引先への「この人の請求書買い取りましたよ」という連絡)が一切いかないのが最大の強みです。

【重要】「債権譲渡登記」がないから公的な記録にも残らない

ファクタリング会社によっては、取引先に連絡はいかなくても法務局に「債権譲渡登記」を行う場合があります。これがされると、公的な記録として誰でも(取引先でも)閲覧できるようになってしまいます。

しかし、ペイトナーは債権譲渡登記が不要(留保設定)です。つまり、国の記録にも一切残らないため、後からこっそり調べられてバレるという心配もありません。完全な秘密厳守が保たれます。

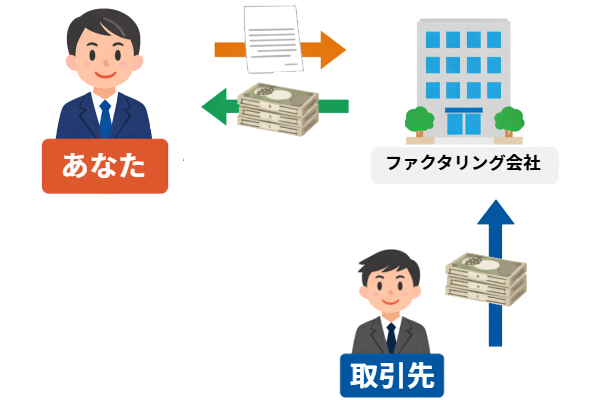

3社間ファクタリングとの決定的な違い

もう一つの手法である「3社間ファクタリング」は、あなた・ペイトナー・取引先の3者で契約します。ペイトナーから取引先へ直接連絡がいき、取引先がペイトナーへ直接支払いをする仕組みのため、100%取引先に知られます(連絡がいきます)。

| 項目 | 2社間(ペイトナー) | 3社間(一般的な他社) |

|---|---|---|

| 手数料 | 10%固定 | 1〜5%程度(安い) |

| 取引先への連絡 | なし(絶対バレない) | あり(100%知られる) |

| 債権譲渡登記 | 不要(記録に残らない) | 会社により必要 |

手数料は3社間の方が安いですが、一番守るべき「信用」を失うリスクを考えれば、フリーランスにとってペイトナーの2社間(10%)は極めて妥当な保険料と言えます。「ペイトナーは詐欺なの?」と疑う方もいますが、2社間ファクタリングは金融庁も認める全く合法的な手法ですので安心してください。

取引先にバレないファクタリングはこちら👇

▶ フリーランスの請求書を先払い 【ペイトナー】

要注意!ペイトナーから「取引先に連絡」がいき、バレるケース

基本は絶対にバレないペイトナーですが、以下のような「重大なルール違反」を起こした場合に限り、ペイトナー側から取引先へ直接連絡がいき、ファクタリングの事実が暴露されてしまうリスクがあります。

ケース1:あなた自身の「支払い遅れ」と「連絡無視」

一番多いのが、取引先からあなたへ入金されたお金を、あなたが横領(使い込み)し、ペイトナーへの返済(支払い)が遅れた場合です。

ペイトナーへの支払いが遅れたからといって、いきなり取引先に連絡が行くわけではありません。まずはあなたへ確認の電話・メールが来ます。しかし、それを何週間も無視(バックレ)し続けると、ペイトナー側は貸倒れを防ぐために「正当な権利」として取引先へ直接連絡し、お金を取り立てることになり、完全にバレます。

(補足)取引先が倒産して未入金だった場合はバレない

「自分は払う気があるのに、取引先が倒産して、自分にお金が振り込まれなかった(だからペイトナーに返済できない)!」という場合はどうなるか?

ペイトナーは「償還請求権なし(ノンリコース)」の契約です。万が一取引先が倒産した場合、あなたに支払い義務はありませんし、ペイトナーが取引先に連絡してバレることもありません(ペイトナー側が全額リスクを被ります)。あなた自身の支払い遅れさえなければ、バレることはありません。

まとめ:ペイトナーはルールを守れば誰にもバレない安心のツール

ペイトナーは2社間ファクタリングを採用しているため、取引先に資金調達の事実がバレることは基本的に100%ありません。「債権譲渡登記」という法務局の手続きも不要なので、後から公的な記録を調べられて発覚することもありません。

信用情報機関への照会・登録も一切なく、借金のようなリスクもないので、フリーランスや個人事業主が「取引関係を崩したくない」と思ったときにこそ、最適な選択肢になります。

もちろん、あなたの支払い遅れからの「連絡無視」や、架空請求などの詐欺行為をした場合はペイトナーから取引先に連絡がいきますが、ルールを守って誠実に利用すれば実質的に心配は全くないのが実情です。

まずは公式サイトで無料登録だけしてみてください。 請求書をアップロードするだけで上限や審査の目安がすぐわかるので、 「本当にバレないか、少額で試してみようかな」と思えるはずです。