軽貨物ドライバーとして走り続けているのに、手元にお金が残らない——。

毎日満タンにするたびに跳ね上がるガソリン代、車両の維持費、保険、そして毎月の生活費。売上はあるはずなのに、支払いが追いかけてきて、常に通帳の残高とにらめっこしている。そんな感覚を覚えたことはありませんか?

特に、大手の下請けとして働く個人事業主の場合、単価は元請けに左右され、入金は1〜2か月先という「待ち時間」が当たり前。

仕事が増えるほどガソリン代という経費が先に出ていくため、気づけば「走っても走ってもお金が足りない」という負のループに陥りやすくなります。

いざ資金が足りなくなると、カードローンや借金に頼るしかなくなる——。しかしそれは、将来のローン審査や大切な人との生活を危うくしてしまう、リスクの大きい選択です。

本記事では、軽貨物ドライバーが資金繰りで追い込まれてしまう本当の理由と、負のループを一度リセットして、明日も安心してハンドルを握るための現実的な選択肢を解説します。

軽貨物運送の個人事業主が直面する「負のループ」の正体

「大手宅配の看板を背負って、個人で稼ぐ」。そんな軽貨物ドライバーという働き方を選ぶ20代が増えています。

スマホ一つで仕事を受け、走った分だけ報酬になる。一見、自由で効率的な働き方に見えますが、その実態は、一度足を踏み入れると抜け出せない「キャッシュフローの泥沼」に隣り合わせの生活です。

「フリーランス新法」でも解決しない、60日のタイムラグ

2024年11月に施行された「フリーランス新法」。報酬の支払期日を「納品から60日以内」と定めたこの法律は、本来、立場の弱い個人事業主を守るためのものです。

しかし、現場のドライバーにとっては皮肉な結果も生んでいます。それまで「翌月末払い(30日後)」だった元請けが、「法律で60日まで認められているなら」と、支払いを2ヶ月後に設定し直すケースも散見されるからです。

国が定めたルールが、図らずも「2ヶ月間は無給で耐えろ」という過酷な現実を公認してしまった側面があるのです。

【インタビュー】「彼女には、貯金がゼロだなんて言えません」

軽貨物歴4年、都内で大手宅配の下請けをしているAさん(26歳)は、暗い表情でこう語ります。

「半年前から同棲を始めて、来年には結婚しようと話しています。でも、今の僕の通帳は、月の後半になるといつも残高が数千円になります。

軽貨物を始めた頃は、月売上40万を超えて『これならいける』と思いました。でも、現実は違った。

一番きついのはガソリン代の先出しです。僕の場合、月に7万円近くガソリン代がかかります。これをカードや現金ですぐに払わなきゃいけない。

追い打ちをかけたのが、昨今のガソリン代の高騰と、昨年末の繁忙期でした。荷物が増えて売上予測は上がったけど、その分、給油回数も増えた。

1月に入って、12月分の高いガソリン代の請求がドカンと来たんです。でも、12月に必死に配った分の報酬が入るのは、2月末。

入金を待つ2ヶ月の間、手元の現金が尽きました。家賃も払わなきゃいけないし、明日走るためのガソリンも入れなきゃいけない。結局、生活費のためにカードローンに手を出しました。

一度借りると、翌月の報酬は返済に消える。またガソリン代が足りなくなる。まさに『走るために借金している』状態で、もう半年も貯金なんてできていません」

走れば走るほど、出口が遠のく構造

Aさんのケースは、決して特別なものではありません。

・ガソリン代・高速代

「今」支払う(リアルタイムの支出)

・報酬の入金

「2ヶ月後」(未来の収入)

この「支出が先、入金が後」という致命的なタイムラグがある限り、ガソリン代が高騰したり、車両の突発的な修理が重なったりするだけで、資金繰りは一気にパンクするのです。

その数万円の借金が、未来の「家族の幸せ」を壊す理由

手元にガソリン代がない。明日走るための現金が尽きかけたとき、真っ先に頭に浮かぶのは「カードローン」や「スマホ完結のキャッシング」かもしれません。

「来月の報酬が入ったらすぐに返せばいい」——そう自分に言い聞かせて、駅前のATMやアプリで数万円を借りる。しかし、この一歩が、20代のドライバーにとって取り返しのつかない「将来の損失」につながる恐れがあることを、どれだけの人が知っているでしょうか。

1. 完済しても残る「信用情報の傷」

消費者金融からの借入履歴は、「指定信用情報機関」にバッチリ記録されるので、 たとえ数万円であっても、「借金をして生活を回している」という事実は、銀行などの金融機関から「資金繰りに問題がある」と見なされます。

インタビューに答えてくれたAさんのように、結婚を控えている場合、これが最も恐ろしい形で跳ね返ってきます。

住宅ローンの審査とマイカー論の壁

数年後に家を建てようとした際、過去の消費者金融の利用履歴が原因で、審査に落ちる、あるいは金利が高くなるケースは珍しくありませんし、仕事車を買い換える際、ローンが組めなければ、軽貨物ドライバーとしてのキャリアそのものがストップしてしまいます。

2. 「利息」という名の、終わりのないガソリン代

消費者金融の金利は、多くが年率15.0%〜18.0%と非常に高額です。 「10万円借りて、毎月少しずつ返す」という選択をすると、支払う利息の総額だけで、ガソリン満タン数回分の金額が消えていくので4す。

ただでさえガソリン代の高騰で利益が削られているのに、さらに「利息」という経費が増える。これは、穴の空いたバケツに、一生懸命ガソリンを注いで走っているようなものです。

3. 「彼女への罪悪感」が判断を狂わせる

借金を抱えると、精神的な余裕がなくなります。 「彼女にバレたらどうしよう」「借金があるのに結婚していいのか」という焦燥感は、運転の集中力を削ぎ、事故のリスクを高めます。また、焦って無理な配車を組み、さらに疲弊するという悪循環も招きます。

借金は、一瞬の「現金不足」を解決してくれるかもしれませんが、同時に「将来の家族との選択肢」を担保に入れているということを忘れてはいけません。

今のピンチを凌ぐために、未来のマイホームや、大切な人との平穏な暮らしを差し出す。それは、あまりに高い代償ではないでしょうか。

借金ではなく「売上の前払い」。一度リセットして、正常なサイクルへ

「借金は将来に響く。でも、明日走るためのガソリン代がどうしても必要だ」 そんな追い詰められた状況で、検討すべき現実的な選択肢が「ファクタリング」です。

聞いたことはあっても、「それって結局借金と同じじゃないの?」と不安に思うかもしれません。しかし、その仕組みは、消費者金融とは根本的に異なります。

1. 「未来の負債」ではなく「自分の売上」

カードローンは、将来稼ぐ予定のお金を「借金」として借りる行為です。一方、ファクタリングは、「すでに自分が配り終えた荷物の報酬(売掛金)」を、期日より前に現金化する仕組みです。

- 借金

未来の自分からお金を奪う(利息が発生し続ける) - ファクタリング

過去の頑張りを今受け取る(手数料のみで完結)

つまり、あなたの「すでに働いた実績」を現金に換えるだけなので、信用情報に傷がつくことも、将来の住宅ローン審査に怯える必要もありません。

2. 手数料は「経営を正常化するためのコスト」

もちろん、ファクタリングには手数料がかかります。しかし、これを「もったいない」と考えるのではなく、「2ヶ月のズレを修正するためのメンテナンス費用」と考えてみてください。

一度ファクタリングを使って、滞っていたガソリン代や支払いをすべて清算する。そうすることで、翌月からは「新しく入ってきた報酬を、そのままその月の経費に充てる」という、本来あるべき正常なサイクルに戻すことができます。

ダラダラと利息を払い続ける借金とは違い、一度リセットしてしまえば、その後は自力で回していけるようになる。これがファクタリングの正しい使い方です。

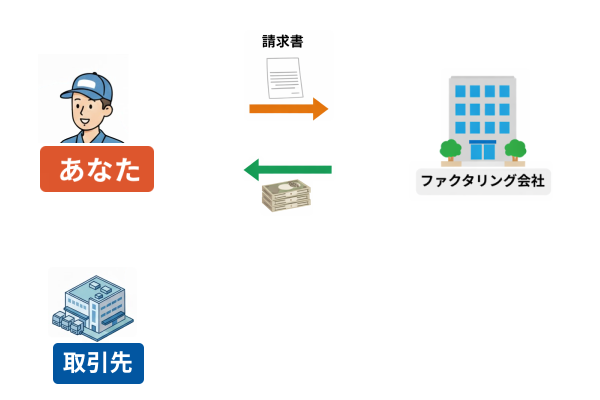

3. 「2社間方式」なら元請けに知られない

20代のドライバーが最も気にするのは「元請けに資金繰りが苦しいと知られて、仕事を外されないか?」という点でしょう。

しかし多くの個人事業主向けファクタリングで採用されている「2社間ファクタリング」なら、その心配もありません。

あなたはファクタリング会社に請求書を買ってもらうだけで、元請け(取引先)から入金されたら、そのままファクタリング会社にスライド送金すればいいだけだからです。

元請けに通知が行くことはないため、今の現場での信用を守ったまま、スマートに解決することが可能です。

「今回だけ」と決めて、負のループを断ち切る

大切なのは、これを「常備薬」にしないことです。 「この繁忙期のズレさえ解消できれば、あとは回る」 「タイヤ交換の急な出費さえリセットできれば、貯金を再開できる」 そんな再出発のボタンとして、ファクタリングを活用しましょう。

彼女に嘘をつき続け、通帳を見て溜息をつく日々を終わらせる。そのための「最短ルート」がここにあります。

(運送業)個人事業主におすすめのファクタリングサービス!

最後に、ハンドルを握るその手に、再び自信を

今の資金難は、あなたの努力不足ではなく業界の構造によるものです。一度リセットして、ガソリン代の心配をせずにアクセルを踏める状態を取り戻しませんか。

明日も誇りを持ってハンドルを握るために、まずは自分に合ったサービスをチェックしてみてください。

当サイトでは、入金スピード、少額・高額への対応、手数料の安さなど、あなたの『今の目的』に合わせて最適なサービスを厳選して紹介しています。

また、簡単な質問に答えるだけで、あなたにぴったりの一社を自動で選定する無料診断ツールも用意しました。業者選びで迷っている方は、ぜひ活用してください。