近年、資金繰りに悩む中小企業やフリーランスの間で「ファクタリング」という言葉がよく耳にされるようになりました。

しかし、ネットやSNSでは「ファクタリング 怪しい」「詐欺」「闇金まがい」といった検索ワードが急増しています。一体何が起きているのでしょうか?

結論から言うと、ファクタリング自体は合法的で有効な資金調達手段です。売掛金(請求書)を即金化できるため、銀行融資が通りにくい事業者にとって救済ツールとなっています。

しかし、一部の悪徳業者が「ファクタリング」を装って高金利貸付を行っているため、こうした悪いイメージが広がっているのです。

金融庁も公式に注意喚起を出しており、「偽装ファクタリング」の存在を指摘しています。以下で、怪しいと言われる理由、実際の被害例、そして安心して利用するためのポイントを詳しく解説します。

ファクタリングが「怪しい」と言われる主な理由

ファクタリングは債権の売買(譲渡)なので、貸金業法の規制が及びません。これが悪用されやすいポイントです。

- 免許・登録不要で参入しやすい → 誰でも「ファクタリング会社」を名乗れる。

- 手数料が業者次第で自由 → 正規相場を超える法外な料金を設定可能。

- 闇金が姿を変えて参入 → 「債権売買だから金利規制なし」と偽装し、高額手数料を請求。

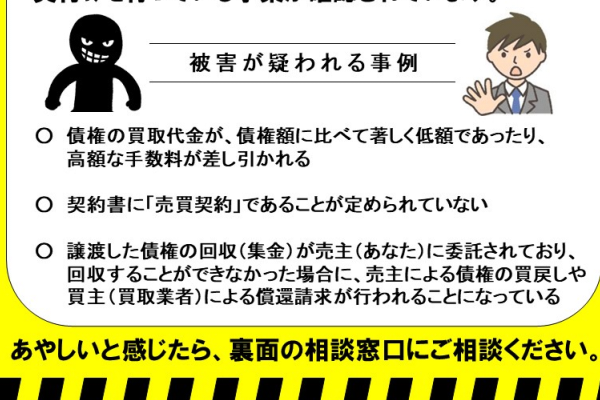

- 金融庁の注意喚起 → 「債権の買取代金が著しく低額」「償還請求権(返済義務)あり」「強引な取り立て」など、偽装ファクタリングの特徴を挙げて警告。

正規のファクタリングは「即日資金化」「信用情報に影響なし」「売掛先に知られず利用可(2社間)」というメリットがありますが、悪徳業者はこれを逆手に取り、事業者を追い込むケースが後を絶ちません。

給与ファクタリングと偽装ファクタリングに注意!

ファクタリング自体は合法で便利なサービスですが、一部で悪用した詐欺まがいの手口が存在します。 特に注意が必要なのが以下の2つです。

・給与ファクタリング

・偽装ファクタリング

給与ファクタリングとは、 勤務先から支払われる給料を「買い取る」と称して、現金を貸し付ける手口ですが、 実態は給与を担保にした高金利の貸付で、貸金業登録をしていない業者がほとんど。

例えば「今月分の給料30万円を買い取ります、手数料10%で27万円即日振込」などと持ちかけ、 後で給与が入ったら業者が回収する仕組みですが、利息が実質年率100%を超える違法な貸付になるケースが非常に多いです。

金融庁も「違法なヤミ金」と注意喚起しており、事業者向けファクタリングとは全く別物なので、勤務先の給与を対象にしたサービスは絶対に利用しないでください。

一方、偽装ファクタリングとは、売掛金の買い取りを装いながら、実態は高金利の貸付を行う業者で、以下が典型的な手口となります。

例えば「売掛金100万円を買い取ります、手数料30%で70万円即日振込」と提案し、 売掛金が入ったら業者が回収する形ですが、契約書に「万が一入金が遅れたら買戻し義務あり」などの条項を隠し入れて、 結果的に高額な利息を請求してくる手口が代表的です。

これも貸金業登録をしていないヤミ金融業者の特徴で、契約書が曖昧だったり、前払い金や保証金を要求してきたら要注意です。

安心して利用するためのチェックポイント

・特定商取引法表記と会社概要が明確か

・手数料が相場内(5〜15%程度)か

・前払い金や保証金を要求しないか

・口コミや実績が公開されているか

怪しいと感じたらすぐに契約をストップして、他の信頼できる会社を探してください。

ファクタリング自体は正しく使えばとても便利なツールで、 安心して使える会社を選べば、怖がる必要はありません。

闇金まがいの具体例:実在する被害談(匿名中小企業社長の相談事例)

ある中小企業の社長さんが、資金繰りでファクタリングを利用したところ、深刻なトラブルに巻き込まれました。

社長さんは事業資金として1000万円をファクタリング会社に買い取ってもらおうとしましたが、1ヶ月後に1300万円を返済しなければ債権が没収される仕組みになっていました。

手数料は10%程度で、毎月500万円ほどを買い取ってもらい、1年間で手数料が合計800万円にも上りました。請求日から元請けの支払日までが約20日間だったため、実質的な金利は月利10%相当に相当する高額なものでした。

さらに問題はそれだけではありません。ファクタリングを利用した情報が他の業者に共有されてしまい、資金が必要になる前日から突然、知らない携帯番号から着信が来るようになりました。

相手は社名や代表者の名前を正確に言い当て、「資金は大丈夫ですか?」と聞いてきます。社長さんが「今まで使っていたファクタリング会社で大丈夫です」と答えると、すぐにキャンセル扱いにされ、「手数料20%ならどうですか?」「今日いるようでしたら30%でも対応します」などと強引に営業を続けてくるのです。

銀行からの貸し渋りでファクタリングを選ばざるを得なかったのに、結果として資金繰りはさらに悪化し、まるで闇金に囲い込まれたような状況に陥ってしまったそうです。

このようなケースは典型的な「偽装ファクタリング」のパターンで、金融庁の注意喚起でも「買取代金が著しく低額」「経済的に貸付けと同様」と指摘される内容にぴったり当てはまります。

ファクタリングが怪しいわけではない:正規の仕組みとメリット

先ほど紹介したようなトラブルは、残念ながら「ファクタリングを装った悪徳業者」の仕業で、本来のファクタリングはまったく違います。

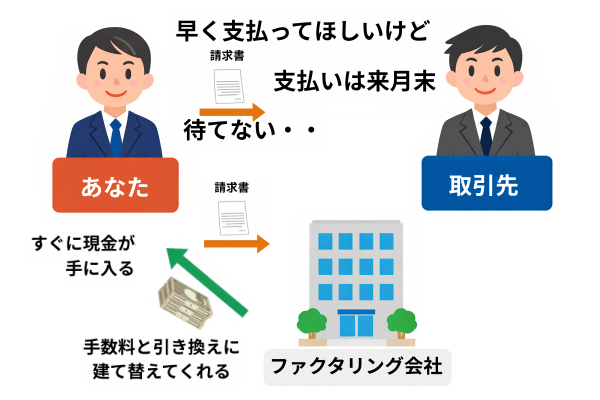

本来のファクタリングとは、「まだもらっていないお金(売掛金)を、すぐに現金に変えてもらう」というシンプルな仕組みです。

たとえば、あなたの会社が取引先に商品を納めて「来月末に100万円もらえる」という請求書(売掛金)を持っていたとします。この請求書をファクタリング会社に売ってしまえば、すぐに(手数料を引いた)お金が手に入る、というわけです。

ここが大事なポイントです。

- これは「お金を借りる」のではなく、「持っている請求書を売る」行為です。

- だから銀行の融資とは違って、信用情報に傷がつきませんし、売掛先(取引先)に「ファクタリングを使いました」と知られることもありません(※2社間ファクタリングの場合)。

- さらに、正規のファクタリング会社は「ノンリコース(償還請求権なし)」というルールを採用していて、もし取引先が倒産してお金が入ってこなくなっても、あなたがファクタリング会社に返さなければならない、ということはありません。リスクは基本的にファクタリング会社が負うのです。

※2社間ファクタリングとは、利用者とファクタリング会社の2社だけで完結する為、取引先に知られることのない取引。

悪徳業者の場合は「返せなかったら没収」「高額な追加手数料」「しつこい営業電話」など、まるで高金利の借金のようなやり方をしますが、本来のファクタリングはそんなことはありません。

あくまで「請求書の早期現金化サービス」なので、売掛金さえしっかりした取引先からのものであれば、安心して使える資金調達の方法なのです。

実際のメリットを挙げると、

- 銀行融資が通りにくい中小企業や個人事業主でも利用しやすい

- 最短で当日〜数日以内にお金が入る(特にオンライン型のサービスは数十分~数時間で入金されるものもあります)

- 手数料は売掛金の額面に対して2〜15%程度が相場(オンライン型なら一律10%固定のところも多く、後から増える心配が少ない)

- 取引先に知られずに資金繰りができるので、関係が悪くなるリスクがない

つまり、本来のファクタリングは「事業を回すための便利なツール」であって、決して怪しいものではありません。

問題になるのは、それを悪用して「貸金業の規制を逃れようとする一部の業者」だけなのです。 正しい業者を選べば、むしろ銀行より柔軟でスピーディーな資金調達ができる、というのが真実です。

安心してファクタリングを利用するためのポイント

悪徳業者を避けるために、以下のチェックを徹底しましょう。

- 手数料を確認

相場を超える(20%超)・変動制で後から上乗せはNG。一律固定のオンライン型が安心。 - 償還請求権なしを契約書で確認

返済義務や買戻し条項があれば偽装の疑い。 - 会社の実態を調べる

公式サイト・会社概要・設立年数・口コミ・取引実績。連絡先不明や対面強要は避ける。 - オンライン完結・固定手数料のサービスを選ぶ

ペイトナー(一律10%・最短10分)、ラボルなど。審査がAIベースで透明性が高い。 - 怪しい兆候

低手数料で誘って後からアップ、しつこい電話、会社情報不明、情報共有で他社営業。 - トラブル時は相談

金融庁相談窓口、警察、弁護士へ。金融庁の注意喚起ページ(https://www.fsa.go.jp/user/factoring.html)を参考に。

まとめ:ファクタリングは「使い方次第」のツール

ファクタリングは怪しいものではなく、正規の業者を選べば中小企業・フリーランスの強い味方になります。一方で、悪徳業者が横行しているのも事実です。危機意識を持って、手数料相場・契約内容・会社信頼性をしっかり確認してください。

資金繰りが厳しい今こそ、信頼できるサービスから始めてみてはいかがでしょうか? まずは無料診断や口コミの多いオンライン型を試すのがおすすめです。安全第一で、賢く資金調達を!