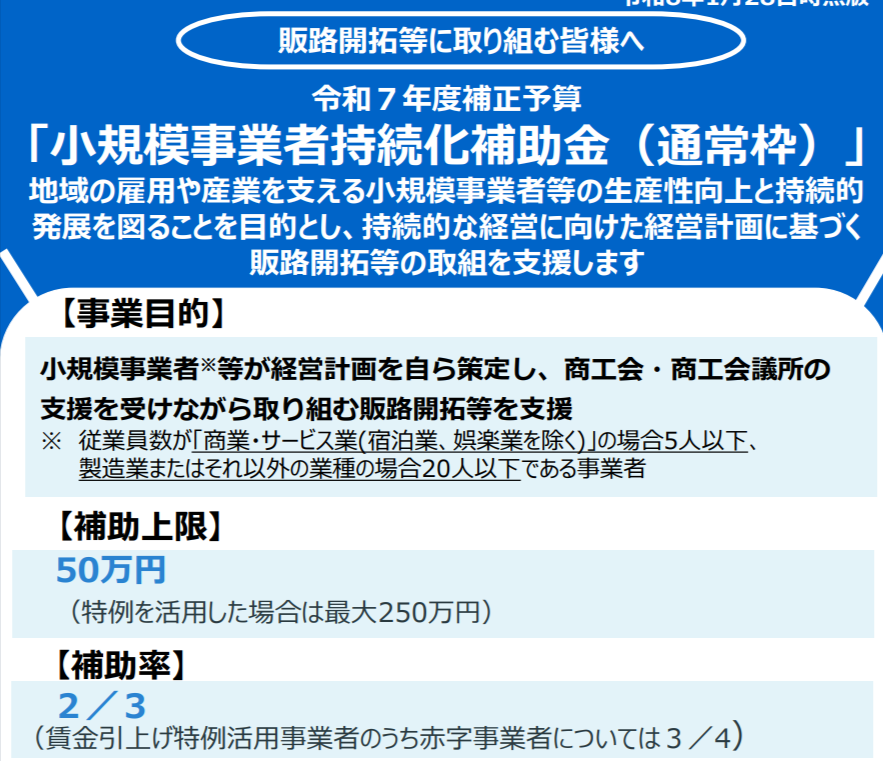

小規模事業者持続化補助金の申請準備を進めている方や、無事に審査を通過した方が、見落としがちな最大の落とし穴。それは、助成金が振り込まれるまでの圧倒的なタイムラグです。

この制度は、先に自分で事業費を全額支払い、その実績を報告した後にようやくお金が戻ってくる「後払い」の仕組みです。

たとえば100万円の事業を計画し、最大75万円が補助されるとしても、まずは自分自身の財布から100万円をキャッシュで支払わなければならないというわけです。

さらに、審査に通ってから実際に入金されるまでは、一般的に3カ月から半年以上かかることも珍しくありません。

せっかく審査に通過し、仕事も順調で利益が出る見込みがあるのに、手元の現金が底をついてしまう。そんな、最悪の場合は「黒字倒産」にもなりかねない事態は、小規模な経営者にとって決して他人事ではないのです。

この記事では、銀行融資を待っていられないほど急ぎで資金が必要なときや、補助金が入るまでの「空白の期間」を乗り切るための、借金以外の具体的な解決策を解説します。

小規模事業者持続化補助金の申請から入金までの流れと「時間差」の落とし穴

持続化補助金の申請から入金までには、見落としがちな“時間差の落とし穴”がいくつも存在します。単に書類を出して終わりではなく、計画的な準備が必要なのです。

まず、絶対に欠かせないのが「GビズID」の取得です。GビズIDとは、補助金や各種行政サービスの電子申請に必要な共通アカウントのことで、これがないと電子申請そのものができません。発行までに1〜2週間かかるため、締切直前に動いても間に合わないという最初の詰みポイントになります。

次に、地元の商工会や商工会議所への相談です。ここでは事業計画のアドバイスをもらい「事業支援計画書」を発行してもらう必要があります。窓口も締切間際は混み合うため、早めの相談が必須です。

その後、自社の課題や売上の根拠を詰め込んだ事業計画書を作成してようやく申請となりますが、ここからが本当の「待ち」の時間の始まりです。

一般的なスケジュールで見ると、その入金の遅さが浮き彫りになります。

― 4月から準備を始めた場合の一例 ―

・4月:公募開始に合わせて準備

・5月:電子申請で締切

・7月:ようやく「採択」の結果発表

・7月〜10月:事業を実施し、まず自腹で支払う

・11月:実績報告を経て、ようやく入金

このように、動き始めてから実際にお金が手元に入るまで、半年近い時間がかかるのがリアルな姿ですが、さらに重要なのは、採択される前に使ったお金は一切補助の対象にならないという点です。

つまり、「採択されてから事業を完了させるまで」の数カ月間、あなたは100万円単位の自己資金をずっと外に出し続けなければならないのです。この期間の資金繰りこそが、この制度を利用する上での最大の関門となります。

審査通過後に訪れる「資金繰りの壁」をどう乗り切るか

無事に採択通知が届き、いざ事業をスタートさせようとした瞬間に、多くの経営者が直面する現実があります。それは「気づけば銀行口座の残高がみるみる減っていく」という恐怖です。

たとえば、販路開拓のために50万円の広告を出し、50万円の店舗改装を行う計画だとします。合計100万円の支払いが目の前に迫ったとき、補助金が入金されるのは半年先。仕事は順調で、将来的な売上の見込みは立っているのに、今この瞬間の銀行残高が足りない。

「せっかく審査に通ったのに、支払いができなくて事業が進められない」 「最悪の場合、補助金を受け取る前に資金がショートしてしまうのではないか」

こうした「採択されたからこその悩み」は、決して経営能力の欠如ではなく、後払い制度が生む構造的な問題です。

一般的な資金調達と比較してわかる「現実」

この局面で、真っ先に思い浮かぶのは「借金(融資)」ではないでしょうか。しかし、状況によっては借入が最善策にならないケースもあります。

・銀行融資

最も低金利で安心感がありますが、いかんせん審査に時間がかかります。今月末の支払いに間に合わせたいというスピード感には対応しきれないのが実情です。

・ビジネスローン

銀行よりは早いものの、金利が年率10%を超えることも珍しくありません。一時的なつなぎ資金としてはコストが重く、経営を圧迫する懸念があります。

・個人のカードローンやキャッシング

手軽ですが、これに頼るのは慎重になるべきです。個人信用情報に利用履歴が残るため、将来的に住宅ローンを組んだり、本格的な事業融資を受けたりする際の足かせになるリスクがあるからです。

借金という選択肢は間違いではありません。しかし、「返済義務が長く続く重み」や「将来への影響」を考えると、二の足を踏んでしまうのも無理はありません。

「借金」以外のルートでキャッシュフローを整える

では、融資を受ける以外に、この「数カ月間の空白」を埋める方法はないのでしょうか。

実は、将来的な負債を増やすことなく、今ある「支払い」や「売上」のタイミングを調整することで、手元の現金を確保する手段が注目されています。

その具体的な選択肢として、多くの小規模事業者が取り入れ始めているのが、次の2つの方法です。

・請求書カード払い

・ファクタリング(請求書買取)

解決策その一:支払いを先延ばしにする「請求書カード払い」

例えば、2カ月後に入金があるけれど、仕入れのために今すぐ必要な現金がない。

クレジットカードで払えればいいけど、通常は無理ですよね。

ですが、請求書カード払いのサービス会社を通すと、クレジットカードで支払うことができるんです。

正確には、ショッピング枠を使ってサービスを買うわけです。

料金は、利用する額の3%前後で、あなたの代わりにあなた名義で仕入れ先に入金してくれるのです。

あとは、クレジットカードで買い物した時と同じように、2カ月後ぐらいまでに現金を用意すればいいというわけです。

・今月払うべき現金を手元に残せる

・カードのポイントが貯まるメリットもある

・「借金」ではないため、審査もカードの枠内で行われる

補助金対象の備品購入や広告費など、一気に現金が出ていく場面で、手元のキャッシュを温存するのに非常に有効な手段です。

解決策その二:入金を前倒しする「ファクタリング(請求書買取)」

次に、予定されている「入ってくるお金」を早める方法です。

取引先に送った「まだ入金されていない請求書」を専門会社に買い取ってもらうことで、本来の入金日を待たずに現金化できます。

・最短即日で現金を確保できる

・借入ではないため、バランスシート上の負債が増えない

・法人だけでなく、最近では個人事業主向けの少額サービスも充実している

「仕事は完了して請求書も出しているが、振込まであと1カ月ある。でも支払いは明日だ」という、入金と支払いのズレを解消するための強力なつなぎ資金となります。

これらの方法は、あくまで「今ある資産や枠」を効率的に使っているに過ぎません。補助金の入金までの期間を、無理な借金で乗り切るのではなく、こうした柔軟な選択肢を賢く使い分けることで、着実に事業を成功へ導くことができます。

まとめ:補助金は「後からくるボーナス」と割り切る勇気を

持続化補助金は、小規模な事業者にとって非常に心強い制度です。しかし、ここまでお伝えしてきた通り、その仕組み上「先出しの現金」と「数カ月の入金待ち」というリスクが必ずセットでついてきます。

大切なのは、補助金に依存しすぎないことです。 「お金が入ってきてから動こう」と足踏みして商機を逃したり、無理な借金で首が回らなくなったりしては、本末転倒です。補助金はあくまで事業が成功した後に戻ってくる「ボーナス」だと割り切り、まずは自力でキャッシュフローを回し続ける体制を整えてください。

今回ご紹介した「請求書カード払い」や「ファクタリング」は、一度使って終わりではなく、経営上の「バックアッププラン」として持っておくべき選択肢です。

・手元の現金を残したいなら「請求書カード払い」

・予定の入金を早めたいなら「ファクタリング(請求書買取)」

このように、状況に応じて複数の解決策を持っておくことが、不測の事態でも事業を止めないための「真の経営力」に繋がります。

まずは、いざという時にすぐ動けるよう、自分に合ったサービスの情報をチェックしておくことから始めてみてはいかがでしょうか。あなたの事業が、資金の悩みで止まることなく、着実に前進することを応援しています。